職位推薦

- 珍格醫療-臨床銷售 15001-20000

- 地奧制藥-醫藥代表 6001-8000

- 普利德醫療-醫療設備銷售經理 面議

- 大唐-兼職招商經理 面議

- 景德中藥-直營經理 6001-8000

- 安邦醫藥-省區招商經理 8001-10000

- 恒瑞醫藥-醫藥信息溝通專員 6001-8000

- 黃河中藥-學術講師 8001-10000

發布日期:2024-04-29 瀏覽次數:245

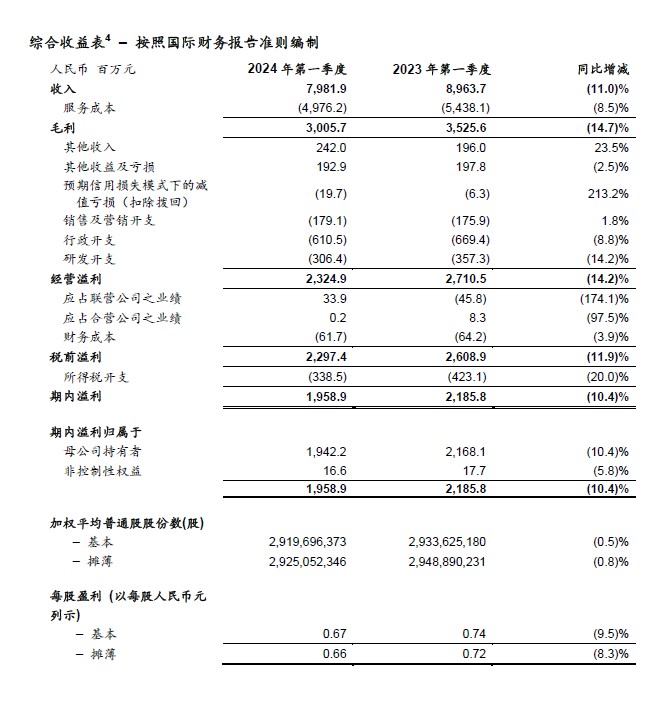

營業收入79.82億元,剔除新冠商業化項目同比-1.8%歸母凈利潤19.42億元;稀釋每股收益0.66元經調整Non-IFRS歸母凈利潤19.13億元;經調整Non-IFRS稀釋每股收益0.65[1]元自由現金流持續為正,達到13.26億元

上海,2024年4月29日,為全球醫藥及生命科學行業提供全方位、一體化新藥研發和生產服務的能力和技術平臺公司——無錫藥明康德新藥開發股份有限公司(股份代碼:603259.SH / 2359.HK)發布2024年第一季度業績報告:

?公司整體營業收入79.82億元;剔除新冠商業化項目,收入同比-1.8%。

?公司經調整non-IFRS毛利30.90億元,經調整non-IFRS毛利率38.7%。

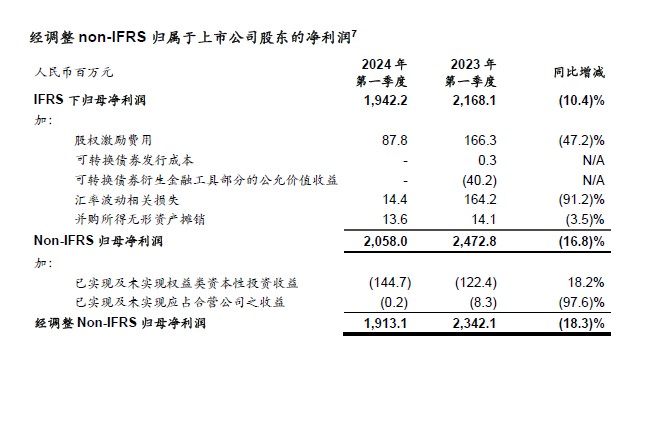

?歸屬于上市公司股東的凈利潤19.42億元,稀釋每股收益0.66元。經調整non-IFRS歸母凈利潤19.13億元,經調整non-IFRS稀釋每股收益0.65元。

?公司自由現金流持續為正,達到13.26億元。

?2024年第一季度,公司新增客戶超過300家,過去12個月服務的活躍客戶超過6,000家,全球各地客戶對公司服務的需求持續增長。

?報告期內,來自于全球前20大制藥企業收入達到人民幣27.0億元,剔除新冠商業化項目后同比增長4.2%。

?持續穩健的業務增長主要得益于公司獨特的“一體化、端到端”CRDMO業務模式。化學業務(WuXi Chemistry)D&M分子管線保持快速增長,報告期內累計新增分子337個;截至2024年第一季度末,D&M分子管線總數總計3,286個,其中商業化和臨床III期項目在報告期內合計新增11個。

?作為創新賦能者、客戶信賴的合作伙伴以及全球醫藥及生命科學行業的貢獻者,公司致力于環境可持續發展。2023和2024年連續2年入選標普全球可持續年鑒,并同時獲評Sustainalytics晨星“行業最高評級”和“區域最高評級”企業。公司出色的ESG表現也受到了MSCI(明晟)、CDP、EcoVadis和FTSE Russell(富時羅素)等全球ESG評級機構的高度認可。

?公司秉承保護客戶知識產權的堅定承諾,恪守行業最高質量體系及合規標準。2023年,公司接受來自全球客戶、監管機構和獨立第三方的質量審計總計748次,均100%符合質量審計要求且無重大發現項;公司通過總計83次全球客戶的信息安全審計,且無重大網絡安全和商業秘密信息泄露事件;公司24個主要運營基地獲得了ISO/IEC 27001信息安全管理體系認證,其中包括所有中國主要運營基地。

管理層評論

藥明康德董事長兼首席執行官李革博士表示:“2024年第一季度,公司如期達成設定目標。預計全年將實現收入383-405億,自由現金流40-50億,經調整non-IFRS歸母凈利率保持與去年相當。”

“自從2000年成立以來,藥明康德存在的理由和價值就是做好行業的高效賦能者,為客戶創造價值,最終造福病患。在過去二十多年中,公司始終恪守行業最高質量體系和合規標準,秉承客戶第一、保護客戶知識產權的堅定承諾,遵守全球各地法律法規。受益于全球廣大客戶的信賴和支持,公司不斷發展,持續建能力、擴規模,不斷為行業及客戶創造價值。隨著人工智能的快速迭代和科技的不斷創新,行業對CRO、CDMO、CRDMO和CTDMO服務需求將持續增長,這是行業發展的必然趨勢。雖然近期美國國會擬議法案可能會對公司、客戶以及全球醫藥及生命科學行業產生短期的不確定性,藥明康德會始終堅持 ‘做對的事,把事做好’的核心價值觀,服務好客戶,助力更多新藥、好藥問世,造福全球病患。”

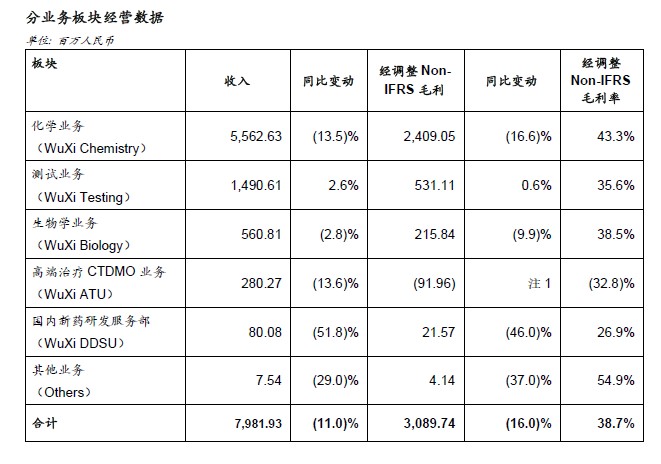

分業務板塊經營情況

?化學業務(WuXi Chemistry):一體化CRDMO商業模式驅動持續增長,新分子業務(WuXi TIDES)繼續放量

化學業務實現收入55.6億元,剔除新冠商業化項目,同比-0.6%。經調整non-IFRS毛利率為43.3%。藥物發現(“R”,Research)業務為下游持續引流。公司在過去十二個月里為客戶成功合成并交付超過43萬個新化合物,同比增長3%。公司貫徹“跟隨客戶”和“跟隨分子”戰略,與全球客戶建立了值得信賴的合作關系,為公司CRDMO業務持續增長奠定堅實基礎。工藝研發和生產(“D”和“M”,Development and Manufacturing)業務持續增長。i.D&M服務收入[2]40.0億元,剔除新冠商業化項目,D&M業務收入同比增長1.2%。

ii.報告期內,公司累計新增337個分子。截至2024年第一季度末,D&M分子管線總數達到3,286個,包括64個商業化項目, 74個臨床III期項目,345個臨床II期項目, 2,803個臨床前和臨床I期項目。其中,商業化和臨床III期項目在報告期內合計新增11個。

TIDES業務(主要為寡核苷酸和多肽)繼續放量。i.報告期內TIDES業務收入達到7.8億元,同比強勁增長43.1%。截至2024年第一季度末,TIDES在手訂單同比顯著增長110%。

ii.報告期內,TIDES D&M服務客戶數量達到146個,同比提升30%,服務分子數量達到276個,同比提升43%。

iii.2024年1月,多肽固相合成反應釜體積增加至32,000L。

?測試業務(WuXi Testing):藥物安全性評價及SMO業務保持領先地位,驅動持續增長

測試業務實現收入14.9億元,經調整non-IFRS毛利率為35.6%。實驗室分析及測試服務收入10.5億元,同比-0.6%。其中,藥物安全性評價業務收入同比增長3.7%,保持亞太行業領先地位。成都設施通過國家藥品監督管理局(NMPA)GLP資質認證;啟東設施分別于3月和4月通過國際經濟合作與發展組織(OECD)和NMPA GLP資質認證。第一季度GLP資質設施總計新增22,000m2。臨床CRO及SMO業務收入4.4億元,同比增長11.0%。其中,SMO業務同比增長26.4%,保持中國行業領先地位。報告期內,SMO賦能客戶10個新藥產品獲批上市。報告期內,臨床CRO業務助力客戶獲得7項臨床試驗批件。?生物學業務(WuXi Biology):新分子種類相關業務驅動增長;生物學平臺為公司持續引流

生物學業務實現收入5.6億元,經調整non-IFRS毛利率為38.5%。公司著力建設新分子種類相關的生物學能力。報告期內,生物學業務板塊新分子種類相關收入同比增長12.2%,占比持續提升至生物學業務收入的29.2%。進一步整合其體內藥理學平臺資源,持續提升平臺能力和效率。2024年3月底蘇州郭巷智研平臺正式投入運營,加強體外生物學和體內藥理藥效新能力布局。作為公司下游業務的重要“流量入口”,在報告期內為公司持續貢獻超過20%的新客戶。?高端治療CTDMO業務(WuXi ATU):商業化項目逐步獲批,驅動業務未來增長

高端治療CTDMO業務實現收入2.8億元,經調整non-IFRS毛利率為(32.8)%。主要由于:高毛利項目于2023年度完成;新增商業化項目于今年2月底獲批,公司提前儲備生產和質量控制人員,成本對應增加;以及,其他項目產能利用率不足。公司持續加強CTDMO服務平臺建設。截至2024年第一季度末,為總計65個項目提供工藝開發、檢測與生產服務,包括2個商業化項目,5個臨床III期項目(其中2個項目處于上市申請準備階段),9個臨床II期項目,以及49個臨床前和臨床I期項目。其中,報告期內新增1個美國客戶的世界首個創新腫瘤淋巴細胞療法(TIL)商業化項目。公司正在為一項商業化CAR-T產品的LVV生產做BLA申報準備,已完成工藝驗證(PPQ),同時已開始PPQ后的生產,預計將在2024年下半年申報FDA。另外,公司正在為一項重磅商業化 CAR-T產品的生產做BLA申報準備,預計將在2024年下半年完成工藝驗證,并申報FDA。?國內新藥研發服務部(WuXi DDSU)[3]:持續助力客戶管線項目推進

國內新藥研發服務部實現收入0.8億元,經調整non-IFRS毛利率為26.9%。截至2024年第一季度末,已有3款為客戶研發的新藥獲批上市,2款治療新冠感染,1款治療腫瘤。公司持續獲得已上市新藥銷售收入分成。目前另有2款藥物處于上市申請階段。報告期內,公司為客戶完成6個項目的IND申報工作,同時獲得6個臨床試驗批件(CTA)。目前,公司已累計為客戶完成196個項目的IND申報工作,并獲得175個項目的CTA,包括3個項目已獲批上市,2個項目處于上市申請階段,以及4個臨床III期項目,35個臨床II期項目,和71個臨床I期項目,覆蓋多個疾病領域。需求同比大幅減少,新簽項目數量下降。本文件純屬簡報性質,并非意圖提供相關事項的完整表述。更多詳細信息請見公司官網披露的藥明康德2024年第一季度業績和2024年第一季度報告,以及公司在上海證券交易所網站 (www.sse.com.cn)、香港聯合交易所網站 (www.hkexnews.hk) 和公司指定信息披露媒體刊登的2024年第一季度報告及相關公告。請廣大投資者謹慎投資,注意投資風險。

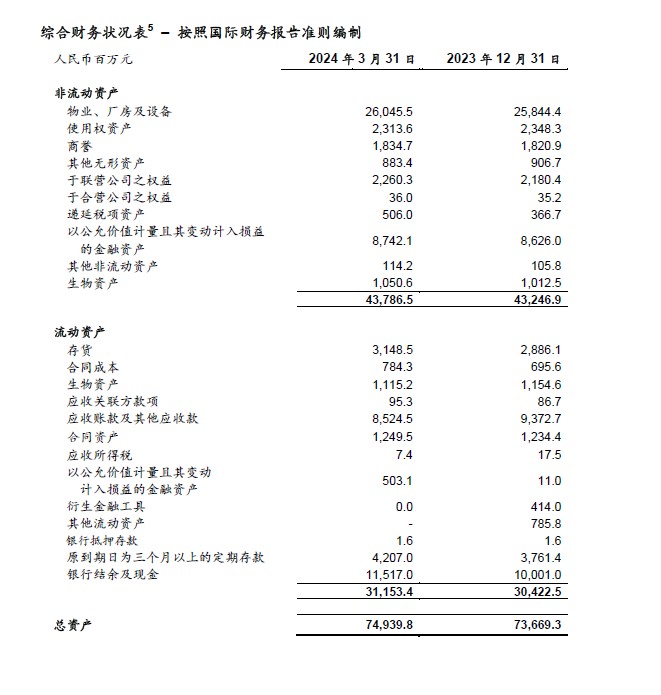

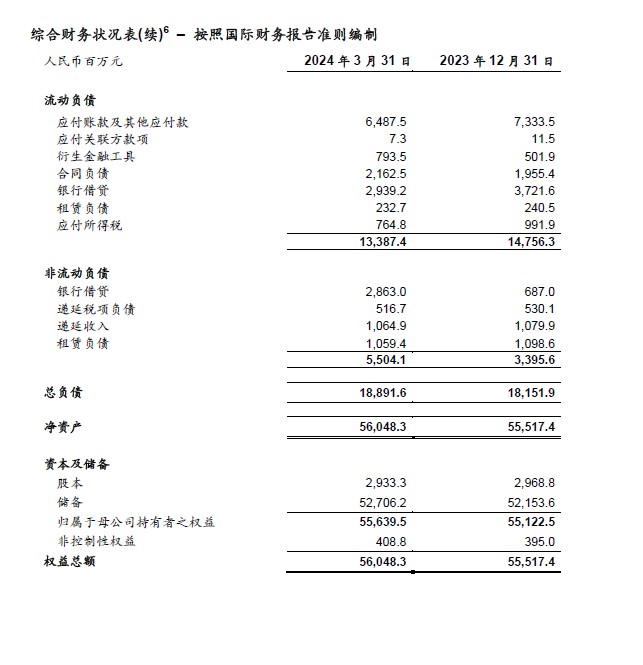

本文所披露的財務數據均以國際財務報告準則(International Financial Reporting Standards,或“IFRS”)進行編制,幣種為人民幣。

公司2024年第一季度報告財務數據未經審計。

[1] 2023年第一季度和2024年第一季度,公司稀釋加權平均普通股股份數分別為2,948,890,231股和2,925,052,346股。

[2] 為進一步加強CRDMO一體化業務模式,隨著業務單元調整,R和D&M收入口徑對應調整(同時回溯調整2023年)。

[3] 由于WuXi DDSU收入目前占公司比例僅~1%,后續業績演示材料中不再做單獨展示。

注:1. WuXi ATU經調整non-IFRS毛利在2024年第一季度為人民幣(91.96)百萬元,相較2023年第一季度同期的人民幣(24.01)百萬元,下降67.95百萬元。

2.數據若出現各分項值之和與合計不符的情況,均為四舍五入原因造成。

[4] 以下數據若出現各分項值之和與合計不符的情況,均為四舍五入原因造成。

[5] 以下數據若出現各分項值之和與合計不符的情況,均為四舍五入原因造成。

[6] 以下數據若出現各分項值之和與合計不符的情況,均為四舍五入原因造成。

[7] 以下數據若出現各分項值之和與合計不符的情況,均為四舍五入原因造成。

關于藥明康德

藥明康德(股票代碼:603259.SH/2359.HK)為全球醫藥及生命科學行業提供一體化、端到端的新藥研發和生產服務,在亞洲、歐洲、北美等地均設有運營基地。藥明康德通過獨特的“CRDMO”和“CTDMO”業務模式,不斷降低研發門檻,助力客戶提升研發效率,為患者帶來更多突破性的治療方案,服務范圍涵蓋化學藥研發和生產、生物學研究、臨床前測試和臨床試驗研發、精準醫療研發、測試和生產等領域。2023年,藥明康德連續第三年被MSCI評為ESG(環境、社會及管治)AA級。目前,公司的賦能平臺正承載著來自全球30多個國家的6,000多家合作伙伴的研發創新項目,致力于將更多新藥、好藥帶給全球病患,早日實現“讓天下沒有難做的藥,難治的病”的愿景。更多信息,請訪問公司網站:www.wuxiapptec.com

前瞻性陳述

本新聞稿有若干前瞻性陳述,該等前瞻性陳述并非歷史事實,乃基于本公司的信念、管理層所作出的假設以及現時所掌握的資料而對未來事件做出的預測。盡管本公司相信所做的預測合理,但是基于未來事件固有的不確定性,前瞻性陳述最終或變得不正確。前瞻性陳述受到以下相關風險的影響,其中包括本公司所提供的服務的有效競爭力、能夠符合擴展服務的時程表、保障客戶知識產權的能力、行業競爭、緊急情況及不可抗力的影響。因此,閣下應注意,依賴任何前瞻性陳述涉及已知及未知的風險。本新聞稿載有的所有前瞻性陳述需參照本部分所列的提示聲明。本新聞稿所載的所有信息僅以截至本新聞稿做出當日為準,且僅基于當日的假設,除法律有所規定外,本公司概不承擔義務對該等前瞻性陳述更新。

Non-IFRS財務指標

為補充本公司按照國際財務報告準則呈列的綜合財務報表,本公司提供non-IFRS毛利和non-IFRS歸屬于上市公司股東的凈利潤(不包括股權激勵計劃開支、可轉股債券發行成本、可轉股債券衍生金融工具部分的公允價值變動損益、匯兌波動相關損益、并購所得無形資產攤銷、非金融資產減值和股東現金捐贈用于人才激勵和保留的費用等)、經調整non-IFRS歸屬于上市公司股東的凈利潤(進一步剔除已實現及未實現資本性權益類投資收益、應占合營公司盈虧)、經調整non-IFRS每股收益作為額外的財務指標。這些指標并非國際財務報告準則所規定或根據國際財務報告準則編制。

本公司認為經調整之財務指標有助了解及評估業務表現及經營趨勢,并有利于管理層及投資者透過參考此等經調整之財務指標評估本公司的財務表現,消除本公司并不認為對本公司業務表現具指示性的若干不尋常、非經常性、非現金及非日常經營項目。本公司管理層認為non-IFRS財務指標在本公司所在行業被廣泛接受和適用。該等非國際財務報告準則的財務指標并不意味著可以僅考慮非公認準則的財務指標,或認為其可替代遵照國際財務報告準則編制及表達的財務信息。閣下不應獨立看待以上經調整的財務指標,或將其視為替代按照國際財務報告準則所準備的業績結果,或將其視為可與其他公司報告或預測的業績相比。

300多萬優質簡歷

17年行業積淀

2萬多家合作名企業

微信掃一掃 使用小程序